中心化金融机构暴雷 但 DeFi 未死

「加密货币一直在暴跌...... 混乱已经蔓延到 DeFi:Celsius 是一家资产约 200 亿美元的加密货币贷方,最近被迫暂停提款。上周,加密货币交易所 FTX 表示,在拯救了加密货币经纪商 Voyager Digital 后不久,它正在以 2.5 亿美元的贷款来救助一家陷入困境的加密借贷平台 BlockFi 。」

—— Jon Sindreu,《华尔街日报》,2022 年 6 月 30 日

在《华尔街日报》的这篇报道中,整篇都充斥着对所谓 DeFi 失败的谴责。

DeFi —— 去中心化金融,真的失败了吗?

这是一个巨大的误解,它没有失败,反而有着显著成效!

在该篇报道中记者列举的 5 家公司都是中心化的,它们只是老式的风险投资支持的初创公司,根本不是 DeFi,也不在区块链上。这些企业只是一些被过度杠杆化的初创银行实体,实际上这种类型企业的失败是老生常谈,它们根本没有什么新颖的东西。

去中心化金融协议 —— 如 Aave、Compound、Uniswap、MakerDAO—— 都在 24×7 完美运作。这场危机恰恰证明 DeFi 运转得很好,比 Celsius、BlockFi、雷曼兄弟等中心化的金融公司要好得多。

首先,我尽量避免让自己去读这种引用「郁金香泡沫」记者的报道,在这种随意引用四百年前案例的文章中我没有读到过什么有用的东西。 然而,正是由于我如此强烈地支持区块链,以至于我尽职尽责地硬着头皮看完了整篇文章。

让我们来分析一下文章中包含的误解:

1. 「还记得银行系统是如何每隔几十年就自我毁灭的吗? 现在想象一下,如果银行只借钱给其他银行,你可能会想到纸牌屋的概念,即『去中心化金融』或『DeFi』。」

你不需要记住报道说了什么,它又错了!Celsius、BlockFi、Voyager Digital 都是银行实体,它们在任何方面都不是去中心化的。

那些初创公司只是吸收短期存款并向对方和其他人提供长期贷款的银行,它们是由普通人经营的 20 比 1 的杠杆商业模式。

另一方面,DeFi 不是一个空洞的纸牌屋。它的基础坚如磐石,完全透明。 DeFi 在融资决策中消除了人类的主观性。 各方同意在区块链上公开、透明地进行交易,而不是由不透明的、人为的、有潜在冲突的金融行为者进行幕后交易,这是我们应该努力实现的愿景,而不是坚持低效的中心化金融系统。

作者对区块链中的收益持有误导性的看法。他忽视了 DeFi 是整个区块链生态系统的金融支柱,DeFi 被用来为各种形式的交易提供动力 —— 零售、机构,甚至是他声称在区块链上不存在的绿色贷款类型。抵押贷款可以确保区块链安全和激励流动性以防止滑点,这只是当今加密货币中产生收益的一些方式。

2.「令批评者高兴的是,DeFi 最终犯下了与华尔街相同的罪行,基本上成为新一代从事 2008 年以前投资银行家典型的猖獗投机行为的工具。」

哦~所以银行业的罪恶应该在 2008 年就停止了? 嗯...... 我不确定记录是否支持这一点。 自从 2009 被美国纳税人赎回以来,银行已经支付了惊人的 3210 亿美元罚款。

我记得一个反比特币论者写了一篇文章《比特币是邪恶的》。 我不明白为什么,比特币是一段任何人都可以使用的开源代码。 它从未对任何人做过坏事。 另一方面,银行已经被判定犯有价值 3210 亿美元的邪恶行为。 (而且,这只是他们被抓到的那些行为)。

为了说明这个数字:联合国粮食援助部门,即世界粮食计划署估计 66 亿美元将有助于避免 43 个国家的 4200 万人遭受饥饿。

银行花在罚款上的钱是解决世界饥饿问题的 50 倍,也许这篇文章应该是《银行是邪恶的》。

再举个可对比的数据,银行的罚金相当于 84 个国家的 GDP 总和。 如果银行没有犯罪,他们可以给这 84 个国家的所有 3.63 亿公民提供一整年的工资。

DeFi 从未「犯过罪」,参与规则已被编入智能合约。 你无需信任可能会被激励歪曲事实的交易对手,也无需依赖信任来进行金融交易。代码只是执行双方同意的内容。

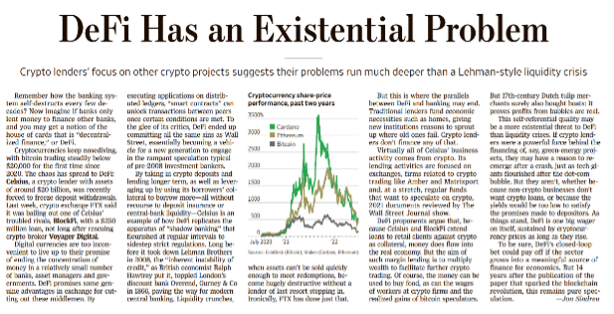

3.「加密贷方对其他加密项目的独家关注表明,他们的问题比雷曼式的流动性危机要严重得多。」

不……Celsius、BlockFi、Voyager 就跟雷曼兄弟一样是中心化金融。

4.「像比特币这样的数字货币太不方便了,无法兑现最终资金集中在少数银行、资产管理公司和政府的承诺。」

为什么一个记者 —— 在这里我喜欢借用马克・安德森的经典台词 ——「谁不能拥有 1.2 万名粉丝」会认为 3 亿人都错了?3 亿人看到了区块链的前景。如果一个完全误解基本原理的反动分子看不到区块链的前景,那不是我的问题。

不过,我是一个真正的运动员。我努力帮助这个年轻的小毛孩走出他的误区。

引用 Cool Hand Luke (保罗・纽曼主演,1967 年)的话,「有些男人,你就是碰不到。」

DeFi 更胜一筹

DeFi 优于中心化金融 / 银行的最优雅的证明是正面竞争。Celsius 和 BlockFi 等中心化金融公司与交易对手开展业务,然后他们将资金投资于 DeFi 协议,发生了什么?

智能合约迫使中心化金融公司偿还 DeFi 协议。

事实上,你可以说 DeFi,由于其过度抵押的纪律,可以保护你免受 CeFi 的伤害。Celsius 被迫优先偿还 Maker、Aave 和 Compound 上 4 亿多美元的 DeFi 贷款,以防止其抵押品被清算。在 DeFi 中,参与者没有能力违背智能合约,「交易就是交易」—— 你不能退出。

所有中心化金融公司都被智能合约强制偿还 DeFi 协议。另一方面,中心化金融公司可以欺骗自己的客户,然后隐瞒自己的客户。

例如,即使 Voyager 明确宣传其客户的存款是 FDIC 担保的 —— 而 FDIC 显然只为倒闭的成员银行提供担保。他们当然不会救助像 Voyager 这样的银行客户的业务损失。

「在极少数情况下,您的美元资金由于公司或我们的银行合作伙伴的失败而受到损害,您将获得全额赔偿(最高 25 万美元)。」——Voyager 网站,2019

「您的美元由我们的银行合作伙伴 Metropolitan Commercial Bank 持有,该银行受 FDIC 保险,因此您在 Voyager 持有的现金受到保护。」— 仍在 Voyager 网站上,2022 年 7 月 11 日

失败的中心化金融公司对他们的客户保持沉默,不幸的是,他们的客户不太可能收回他们的钱。

DeFi 永远不会,客户可以监控区块链上的协议,并确定由代码执行。中心化金融客户只有模糊的网站可以相信。

为什么 DeFi 如此重要(作者:CHIA JENG YANG , INVESTMENT ASSOCIATE)

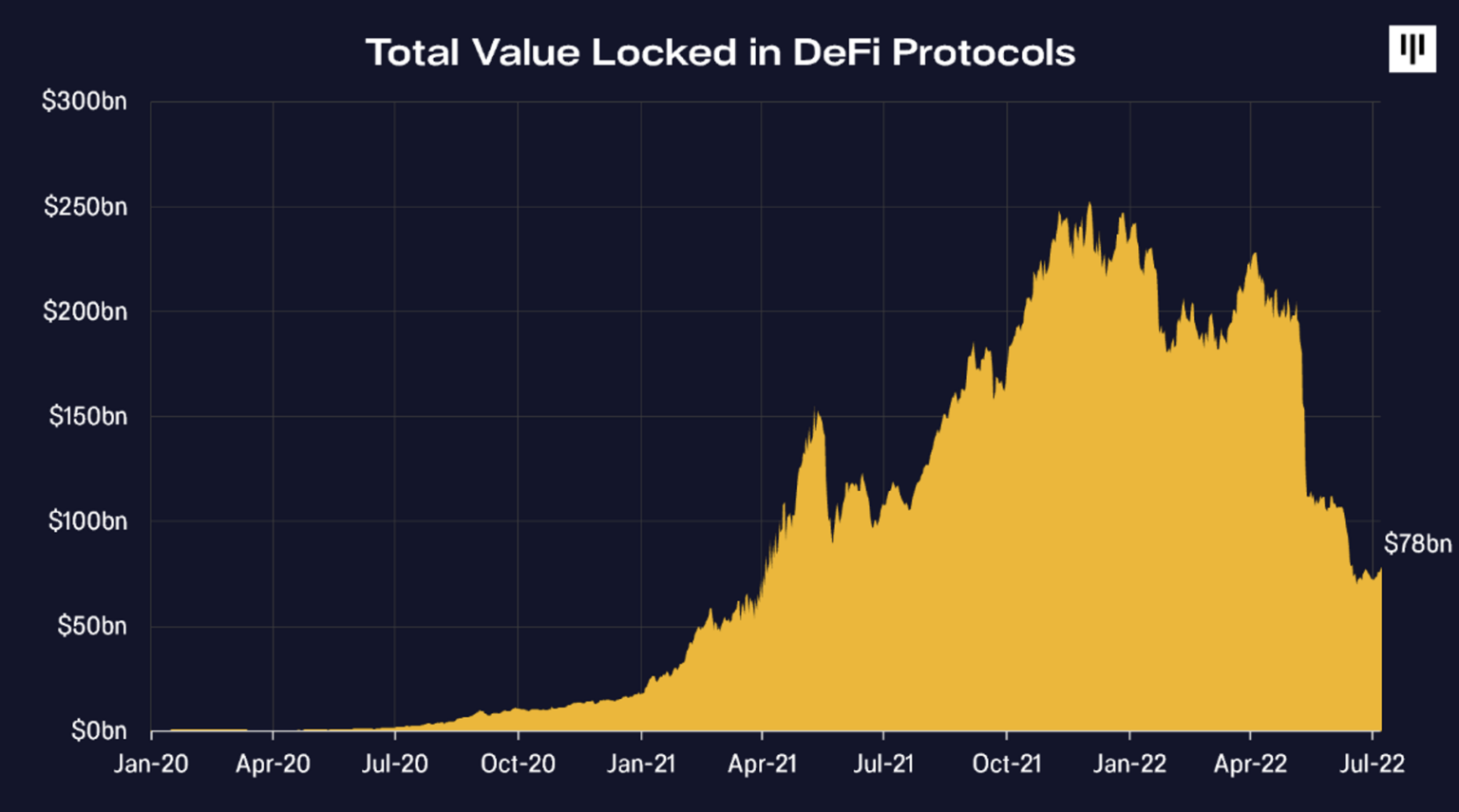

在 2017 年成立的大型领先加密货币贷方(Aave、Compound、BlockFi 和 Celsius)中,DeFi 协议的表现最好。BlockFi 基本上得到了 FTX 的救助,该交易提供了 4 亿美元的信贷额度,并可以选择以比在私人市场观察到的高水位线 93% 的折扣购买该公司。Celsius 一度管理着 240 亿美元的资产, 这大约相当于 2014 年由史蒂文・科恩(Steven Cohen)凭借 30 年的投资经验创立的最著名的对冲基金之一 Point72,Celsius 现在面临潜在的破产。

那么在当前这场暴跌中,DeFi 是如何比 CeFi 更有效的呢?

让我们再次回到为什么区块链是有用的。

区块链提供了完全的透明度。 智能合约为特定的金融工具和协议应该如何行动提供了自动化的规则,由代码执行和管理,而不是关系。

区块链的可见性和透明度伴随着问责制。 DeFi 应用不能带着资金逃跑,也不能在你的散户投资者不同意的策略中部署资金,也不能偏袒一个投资者而不是另一个,更不能在别人不知道的情况下抵押不足。 有了区块链,整个世界都可以 24 小时跟踪你的行动,看到你的每一步。

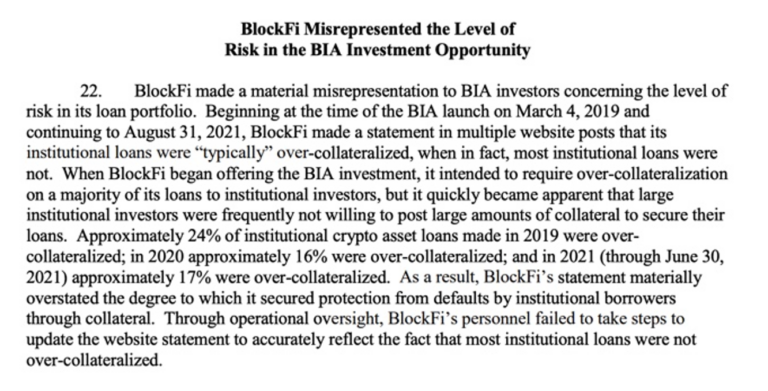

来自美国证券交易委员会关于 BlockFi 的声明中指出 BlockFi 对 BIA 投资机会的风险水平做了错误的陈述。由智能合约管理的 DeFi 借贷协议不会允许这种情况发生,因为借贷规则会在智能合约中明确说明。

这种透明度不仅仅是指了某个具体的 DeFi 应用程序,而是涵盖了整个加密社区在区块链上进行交易的行业级透明度。各种资产和钱包的表现信息对所有人都是完全可见的。例如,我们可以使用链上数据来查看那些使用杠杆购买以太坊的钱包地址,在 600 美元和 500 美元 ETH 时面临巨大的清算压力。 对于任何在市场上操作的参与者来说,链上市场的可见性是所有人都可以看到的,而不仅仅是那些知情者。这增加了每个人了解市场上正在发生的事情的能力。

这与 CeFi 的信任作用形成了对比,我们依靠市场谣言来了解哪个加密贷方将其资产存放在哪个加密货币贷方是安全的。我们无法了解他们的资产负债表,也无法了解他们对你的资金采取的行动,因为 CeFi 没有绝对的透明度。

DeFi 在借贷中也几乎完全使用超额抵押,提供透明的健康风险管理。这类似于银行向房屋发放抵押贷款的方式。DeFi 当前平台的优势在于超额抵押,大多数 DeFi 平台的最低抵押率为 110-150%,代表 60-90% 的贷款价值比。在实践中,我们看到强大的 DeFi 协议(MakerDAO、Compound、Aave)具有更高的抵押率 200-300%,代表 30-50% 的贷款价值比。 DeFi 的匿名性意味着只有那些具有强大风险管理实践的人才能长期生存,并且基于关系或基于直觉的承销 / 抵押不足贷款没有任何回旋余地。CeFi 没有这样的链上纪律,向他们认为是好的借款人(有时会发现他们不是)的实体进行抵押不足的贷款。相反,如果没有透明智能合约明确允许,DeFi 协议就无法进行此类幕后交易。

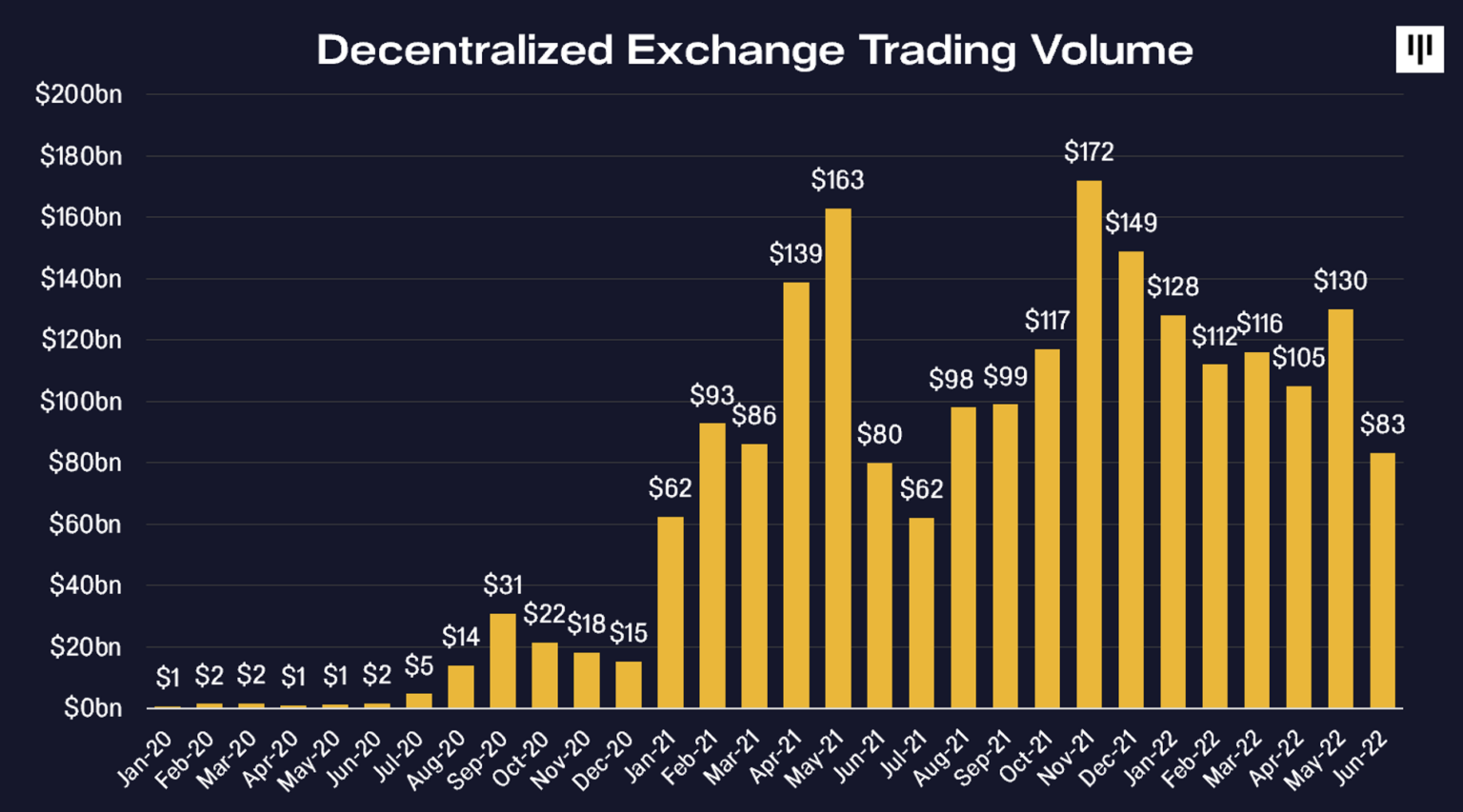

DeFi 的参与者也可以在崩盘前、崩盘期间以及崩盘后以相同的方式开展业务,而不会暂停提款或要求紧急资金。例如,在 LUNA 崩溃期间,DEX 继续正常运行,而一些 CEX 被迫停止提款,这明显损害了用户的利益,因此用户蒙受了损失。

我们应从 2022 年的崩盘中吸取教训。DeFi 的力量将得到认可,我们认为,在下一个牛市周期中,将会出现更好的工具让机构参与 DeFi,而且实力会不断增强。

本文链接:http://www.bqcjw.com/read/39977.html