风险投资到创新资本

文章作者:Michael Dempsey

文章编译:Block unicorn

关于风险投资战略的转变,以及 NFT 基金如何成为风险投资者下一次和潜在最终战略定位转变的早期信号。

对基金策略如何随时间变化、它们如何合并,非常简单的看法

当你回顾金融历史时,很明显,在牛市周期,机构开始聚集,并试图将更多的竞争力纳入自己的伞下。这发生在投资银行,现在也发生在我们传统上称为风险投资的领域。

在许多资产类别的早期阶段,会出现对特定资产类别深信不疑的特定基金,而特定 LP(有限合伙人)会推动这种资产类别差异化的叙事,因为 LP 通常会根据风险概况、资产类别或其他关注领域(如地理)将基金经理划分为不同类别。

这种情况在2016年发生在加密领域,当时我们看到许多加密对冲基金和风险基金的崛起,它们的初始融资策略通常非常分散(这段时间我们在Compound支持了多个此类基金,最著名的是Multicoin Capital、1Confirmation),并在2021年+再次发生,因为机构开始筹集单独的资金,用于部署到加密资产管理公司。

我们在2016年(或许还有2021年)看到的是,加密资产类别内部有一个明确的认识,即由于项目启动方式的差异(一些人选择不进行私募融资),存在重大的“跨界”机会,同时也因为在一个仍然利基的资产类别中存在有意义的阿尔法,让早期的管理者通过多策略方法进攻加密货币,从而成为“机构”。

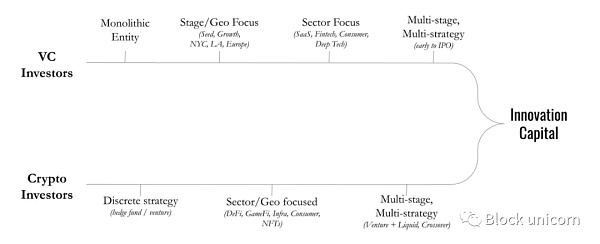

与此相呼应的是,传统的风险投资正在经历自己的阶段特定基金周期,目的是通过扩展到多阶段公司来积累更多的资本和获得更多的alpha/beta。在此期间,随着跨界基金的崛起,这种情况有所进展,它们从公开市场深入到私人市场。

随着DeFi和NFT的兴起,类似的范式开始出现,产生了现在的多重DeFi和NFT基金。早在2021年2月,我就公开征求个人(通过syndicate)投资NFT基金经理的申请,最终成为一家更大的机构NFT基金的 LP。

在需求旺盛、资本充裕的牛市周期中,所有这些进展都是很自然的。我相信,这种发展将从根本上改变更广泛的风险资本和非流动性资产类别市场。从私人市场投资转向纯粹的创新投资,NFT是一个信号,预示着未来将以多种方式出现。

针对每个部门→阶段部署的大规模团队 →一个匿名团队

如果我们看一下风险投资的历史,我会(非常不完美)总结为从我们投资小企业(Greylock 早期投资 Filene's Basement)到我们投资资本密集型企业(半导体公司等)到我们投资于高利润和低边际成本的业务,我们投资于软件,我们投资于〜*技术*〜(无论这意味着什么)。

在今天的世界,技术是我们所做的一切的潜流,我打赌技术作为一个概念将在未来几十年创造我们世界的绝大多数拐点。

正如我们所说的,技术最近颠覆了另一个资产类别--艺术品市场,并创造了一个拐点。

NFT与风险基金

在过去的 18 个月里,多个风险基金开始投资 NFT(需要明确的是,之前的基金如 Variant、1Confirmation 和其他人已经这样做了),在许多情况下都在寻求 LP 的批准,正如我们看到的那样在 2016-2018 年,当各种 GP(包括我自己)浏览 LPA(合伙人协议)修正案以实现直接代币购买和/或 SAFT(SAFT是一项合约协议,投资者对公司进行投资,以换取公司在特定事件下未来代币分配的权利,以奖励投资者的忠诚度与长期持有)。

NFT最终被视为更广泛的加密生态系统的一部分,作为代币化资产运作。虽然我们中的许多人认为,NFT作为一种原始资产将涉及各种资产类型,但这些基金中的绝大多数并不是围绕这些资产构建的,而非流动性的视觉资产,或许还有一些社区驱动的支持性资产(如NFT是DAO的一部分)。也就是说,我认为历史上没有任何一家风险投资公司与他们的 LP 谈论过购买传统艺术品或其他“边缘”非流动性资产。这种说法可能是因为艺术市场需要非常专业的技能,才能理解一个非常不透明和复杂的行业,其中有多种社会和金融动态在起作用。

NFT 也具有这些特征,到目前为止,核心是对NFT文化和技术的理解,这些基础对价格产生了影响,以及对长期资产类别的看法(美元从实体艺术流向数字艺术,实体不可替代资产流向数字资产)。理论上,如果风投在加密货币领域呆了一段时间,他们就有能力做出专业的判断。

从字面意思理解,VC(风险投资)站在最前沿的角度思考世界如何变化和未来的生活方式。是因为我们比以往任何时候,都更好的理解了互联网的思想迷宫和顺序及其连锁反应(软件吞噬了世界,风投创造了价值),还是因为我们处于牛市,许多人看起来像天才,所以我们对投资者的授权变得宽松了?可能两者都有,一如既往。

对我来说,与 NFT 有关的更重要的问题是市场成熟度之一。在牛市中,围绕价值、来源和长期主义的聚焦点变得相当强。就在 18 个月前,每个人都相信朋克,因为大家都同意 OGness。随着艺术世界转向 NFT,ArtBlocks(可编程生艺术平台)都是经得起几十年时间考验的产品,我们现在都相信了吗?我不确定。

在熊市中,投资者有时间开始分析特定资产的价值增长动态,通常由于进入该领域的新资本很少(因此价格上涨压力也很小),这些资产周围的聚焦点很少。正因为如此,我认为最好的NFT基金必须对未来几年这些资产的估值原则如何变化有非常强烈的看法,而那些按照“就像购买文艺复兴时期的艺术品”和“一旦NFT成为主流,最早的作品将具有长期价值”的理论进行投资的人,可能会经历有效的随机游走,特别是当社区被证明是高度短暂的,有较低的进入和退出门槛。在没有印钞的环境下,没有护城河。

在牛市中,在上升过程中扩大资产类别以放大任何市场alpha值和强劲的市场beta值是合理的,但在熊市中,就会发生背离。

就像所有的商业模式创新一样,将会有一个集体坚持投资股权业务的可靠和真实的模式,帮助它们增长并扩大到巨大的规模,然后在某个时候退出。这是风投所做的,这是我们的投资顾问所说的,这是我们最擅长的,也是我们“增加价值”的方式。

还有一群人说,他们经过考验的模式是投资真正的未来,分析世界上最聪明的人相信什么,并帮助他们在众所周知的想法迷宫、期货收藏和价值增值中导航,因为这是他们的专业工作,所以他们比大多数人更擅长这方面。在一个去中心化的世界里,我们可以争论风险投资的消亡,但事实上,这只是风险投资含义的转变。

我们最终是创新分析机器(至少我们是这么认为的),因此风险资产类别可能会分化成两大阵营,一派认为我们在投资技术,而另一派认为我们在投资创新。从这里开始,时间线只会变得更奇怪,正如我在之前的帖子中所说:

或许在 21 世纪,对风险资产类别的投资将不会是对特定流程或方法的优化,而是随着时间的推移不断创新并适应这些动态的能力。

本文链接:http://www.bqcjw.com/read/39009.html